Crédit consommation sur 10 ans

Choisissez un crédit consommation sur 10 ans pour réaliser vos rêves sans vous ruiner.

✔️Demande rapide ✔️Sécurisé ✔️Jusqu'à 75 000€

La liste propose un large éventail de prêts que nous recommandons actuellement. Nous coopérons avec les fournisseurs de prêts ci-dessus et recevons une commission lorsqu’un prêt vous est accordé. Aucun frais ne vous sera appliqué; vous payez uniquement les dépenses que vous convenez avec les banques.

- Table des matières

12 paragraphe

- Temps de lecture

12 minutes

- La page est mise à jour

27/07-2026

Crédit consommation sur 10 ans

Un crédit consommation traditionnel est remboursé sur une durée maximale de 7 ans. Cependant, certains emprunts peuvent être remboursés sur une durée plus longue, jusqu’à 12 ans. C’est le cas des crédits travaux et des rachats de crédits.

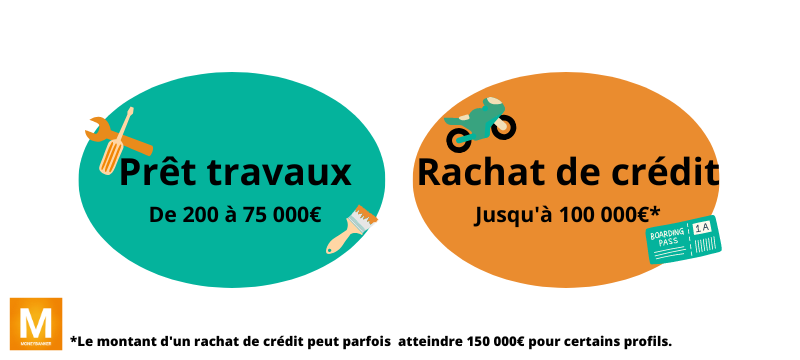

Le montant du crédit à la consommation est compris entre 200 et 75 000€. Un crédit travaux avec un montant supérieur à 75 000€ est considéré comme un emprunt immobilier.

Pourquoi utiliser MONEYBANKER.fr ?

Comme beaucoup de comparateurs de crédits en ligne, MONEYBANKER.fr met en parallèle différents organismes de crédit pour vous donner une vue d’ensemble du marché français.

Toutefois, MONEYBANKER.fr se différencie de ses concurrents par sa transparence et son objectivité. Son comparateur est mis à jour régulièrement et met en tête du classement l'organisme favoris des utilisateurs, et ce, peu importe les relations que MONEYBANKER.fr entretient avec ses partenaires.

Il est à noter que MONEYBANKER.fr ne vous demande aucune information personnelle à l'exception de votre nom, e-mail et numéro de téléphone.

MONEYBANKER.fr c'est:

- Plus de 300 000 Français aidés en moins d'un an

- Un comparateur sûr et rapide

- Des services 100% gratuits et transparents

Si vous avez des questions, nous vous proposons d'en lire davantage sur MONEYBANKER.fr en visitant la page “Qui sommes-nous?”. Vous pouvez également nous écrire à l'adresse e-mail mail@moneybanker.fr.

Emprunt sur 5, 10 ou 12 ans?

| Type de prêt | Montant | Mensualité (indicatif) | Durée |

| Prêt personnel | 5 000€ | 108€ | 5 ans |

| Prêt travaux | 60 000€ | 670€ | 10 ans |

| Rachat de crédit | 55 000€ | 523€ | 12 ans |

La plupart des prêts conso sont remboursés en moins de 7 ans. Cela dépend évidemment du montant du crédit. Un emprunt de 2000€ sera plus vite remboursé qu’un prêt de 12 000€.

Les crédits travaux sont souvent des prêts avec de gros montants qui demandent donc plus de temps pour être remboursés. C’est pourquoi vous pouvez demander un prêt travaux sur 10 ou 12 ans.

Néanmoins, une durée plus longue signifie plus d’intérêts sur le long terme, cela vous coûtera donc plus cher au final. Un prêt travaux de 60 000€ à rembourser sur 10 ans avec un TAEG de 6,2% vous coûtera au final plus de 80 000€.

Il est donc plus intéressant de prendre de plus petits prêts, si votre projet le permet.

Comme pour n’importe quel crédit consommation, votre taux d’endettement ne peut pas excéder 33%.

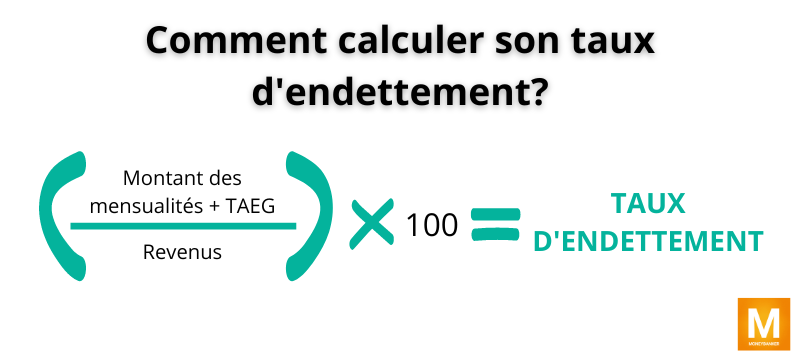

Comment connaître son taux d’endettement?

Le calcul pour connaître votre d’endettement est:

Taux d'endettement = ( (montant des mensualités + TAEG) / revenus ) x 100

Ainsi, si vous faites un emprunt travaux de 12 000€ à rembourser sur 5 ans avec un TAEG de 3,40%, vos mensualités seront de 217,42€/mois. Le taux d’endettement pour un salaire de 2 500€ net est de 8,7%.

Si vous avez plusieurs emprunts, vous devez compter tous les prêts.

Le même emprunt que celui ci-dessus peut avoir un taux d’endettement différent si vous avez déjà, par exemple, une mensualité de prêt personnel de 269,27€. Votre taux d’endettement sera au final de 19,46%.

Si votre taux d’endettement est supérieur à 33%, la banque ne vous octroiera pas de nouveaux prêts.

Le crédit travaux

- Le crédit travaux affecté

Le crédit travaux affecté est un crédit à la consommation pour lequel vous devez fournir une finalité, et une preuve que vous avez bien utilisé l’argent emprunté pour cette finalité.

Si vous empruntez pour agrandir votre maison, vous devez prouver que vous avez utilisé cet emprunt pour ce projet. La banque vous demandera un bon de commande, une facture, etc.

Cet emprunt est moins cher (les intérêts sont plus bas) que le prêt personnel travaux, mais il est moins flexible: un prêt = un projet précis.

- Le prêt travaux non affecté

Le prêt travaux non affecté est un prêt personnel pour lequel il ne faut pas présenter de projet précis - mais il reste réservé à des travaux, vous ne devez simplement pas préciser la rénovation à votre banque. Le prêt personnel est plutôt utilisé pour des petits projets: remise en peinture, remise à neuf d’une salle de bain, etc.

Le prêt perso travaux est plus flexible, vous l’utilisez comme vous le souhaitez, mais les intérêts sont souvent plus élevés et donc vous payez plus cher au final.

Pour en savoir plus sur ces types de crédit, rendez-vous sur la page des prêts travaux.

Le rachat de crédit

Un rachat de crédit est un type de prêt qui consiste à regrouper plusieurs crédits, et donc à rassembler vos mensualités. Vous n’avez ainsi plus qu’une seule cotisation mensuelle avec un taux d’intérêt unique.

Le taux d’intérêts est réduit, les frais annexes aussi et vos mensualités sont plus basses. Votre reste à vivre est plus important et vous pouvez vivre plus confortablement tout en évitant le surendettement.

N’oubliez pas que des mensualités plus faibles signifient un délai de remboursement plus long. Au total, vous ne payerez pas moins mais vous évitez de tomber dans les dettes.

Le montant maximum pour un rachat de crédit est généralement de 100 000 €. Certains organismes proposent un plafond de 150 000€ mais ce genre de montant n’est accordé qu’à certains profils uniquement.

Ce seuil maximum peut être dépassé si un emprunt immobilier entre dans le calcul.

Quels organismes octroient des prêts longue durée?

| Organisme | TAEG | Capital | Durée |

| BforBank | 1,95% | Entre 3 500 et 46 000€ | 12 à 120 mois |

| Cetelem | 1% - 5,75% | Max: 75 000€ | Max: 120 mois |

| Cofidis | 1% - 5,72% | Max: 35 000€ | Max: 84 mois |

| Monabanq | À partir de 1,99% | Entre 3 000 et 30 000€ | Max: 72 mois |

| Younited Credit | À partir de 1,99% | Max: 50 000€ | 6 à 84 mois |

Quel est le délai moyen pour obtenir un crédit conso ?

Le délai moyen pour obtenir un crédit à la consommation non affecté (prêt personnel, crédit renouvelable, etc) est de 2 semaines, parfois plus, parfois moins.

Les étapes pour obtenir un crédit consommation sur 10 ans

Pour financer votre projet, il est essentiel de suivre quelques étapes.

- Choisir le type de crédit le plus adapté à votre projet.

- Évaluer votre capacité d’emprunt à l’aide d’une simulation et comparaison de crédit.

- Vous renseigner sur la réglementation en vigueur.

Souscrire à un crédit à la consommation est un acte qui engage sur le long terme, notamment si votre objectif est d’obtenir un crédit consommation sur 10 ans.

Avant d’émettre une offre de crédit à l’emprunteur, l’établissement financier doit remettre une fiche précontractuelle standardisée qui reprend toutes les informations relatives au prêt proposé. Les informations qui doivent s’y trouver sont:

- Le type de crédit auquel vous souscrivez

- La durée et le montant total du prêt

- Les conditions de mise à disposition de l’argent emprunté

- L’identité et l’adresse du prêteur

- Le nombre, le montant et la périodicité des mensualités que vous devrez rembourser

- Le taux annuel effectif global (TAEG)

- Le coût total des frais (TAEG, contrat, etc.)

- Les assurances et garanties (si applicables)

- Les indemnités à payer en cas de retard de paiement

- Le délai de rétractation (vous avez 14 jours calendaires après signature pour renoncer au crédit )

- La loi applicable

Toutes ces informations sont également reprises dans le contrat de crédit à la consommation. L’emprunteur doit également être informé qu’il dispose d’un délai de rétractation de 14 jours avant de signer le crédit consommation longue durée.

Peut-on anticiper le remboursement de son crédit ?

Si le contrat le stipule, il est tout à fait possible d’envisager le remboursement anticipé - partiel ou total - de son crédit à la consommation.

Attention toutefois, si le remboursement partiel dépasse 10 000 euros, une indemnité peut être due. Cependant, cette indemnité sera plafonnée à 1% du montant du prêt ou 0,5% selon la durée restante avant la fin du contrat (plus ou moins d’un an).

Enfin, dans le cas inverse, si des difficultés financières surviennent dans la vie de l’emprunteur, ce dernier peut avoir recours à un juge d’instance pour obtenir un échelonnement des mensualités de son crédit consommation sur 10 ans ou un allégement provisoire des intérêts de l’emprunt.

Si ce délai de grâce est plafonné à deux ans, il peut soulager l’emprunteur en cas de difficultés passagères.

Peut-on rembourser son crédit à la consommation par anticipation sans pénalités ?

Seul le crédit renouvelable peut être remboursé par anticipation gratuitement. Pour les autres types de prêts, tout ce qui implique le remboursement anticipé doit être indiqué dans le contrat.

La loi prévoit deux situations:

- Si la durée de remboursement restante est d’un an ou plus, des indemnités plafonnées à 1% du montant remboursé peuvent être facturées.

- Dans les autres cas, elles sont plafonnées à 0.50%.

FAQ

Vous trouverez ci-dessous les questions le plus souvent posées par nos utilisateurs: