Comparateur de crédit

Comparez votre crédit avec notre comparateur de crédits en ligne et trouvez l'offre la plus avantageuse pour votre projet.

⭐Rapide ⭐Économique ⭐Facile

La liste propose un large éventail de prêts que nous recommandons actuellement. Nous coopérons avec les fournisseurs de prêts ci-dessus et recevons une commission lorsqu’un prêt vous est accordé. Aucun frais ne vous sera appliqué; vous payez uniquement les dépenses que vous convenez avec les banques.

- Table des matières

10 paragraphe

- Temps de lecture

15 minutes

- La page est mise à jour

28/06-2026

Qu’est-ce qu’un comparateur crédit?

Comme son nom l’indique, un comparatif crédit compare les différentes offres de prêts présentes sur le marché. Cela vous permet d’avoir une vue d’ensemble sur le marché du crédit français.

En simulant et comparant votre crédit, vous avez plus de chance de trouver l’offre qui vous convient le mieux.

Les organismes de crédit ne proposent pas tous les mêmes conditions: le taux d’intérêts, les frais de dossier, la durée du remboursement, etc. Pour certains types de crédits, le capital maximal dépend également de la banque prêteuse.

Il est donc des plus avantageux de comparer lorsque vous souhaitez faire une demande de crédit.

Pourquoi utiliser MONEYBANKER.fr?

MONEYBANKER.fr est un comparateur de crédit en ligne. Il vous permet de simuler et de comparer différentes offres.

Vous pouvez ainsi trouver votre emprunt en quelques clics seulement. C’est rapide, facile et malin.

MONEYBANKER.fr se différencie de ses concurrents par sa transparence et son objectivité.

Son comparateur est mis à jour régulièrement et met en tête du classement l'organisme favoris des utilisateurs, et ce, peu importe les relations que MONEYBANKER.fr entretient avec ses partenaires.

Si vous avez des questions, nous vous proposons d'en lire davantage sur MONEYBANKER.fr en visitant la page “Qui sommes-nous?”. Vous pouvez également nous écrire à l'adresse e-mail mail@moneybanker.fr.

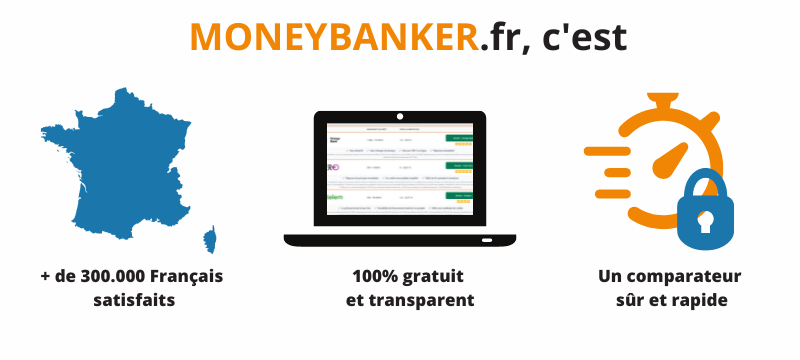

MONEYBANKER.fr en quelques chiffres

- 1 300 000 utilisateurs aidés depuis 2014, dont plus de

300 000 en France - 200 banques et fournisseurs de prêts partenaires de MONEYBANKER.fr

- 100% gratuit et transparent - toutes les dépenses sont clairement indiquées

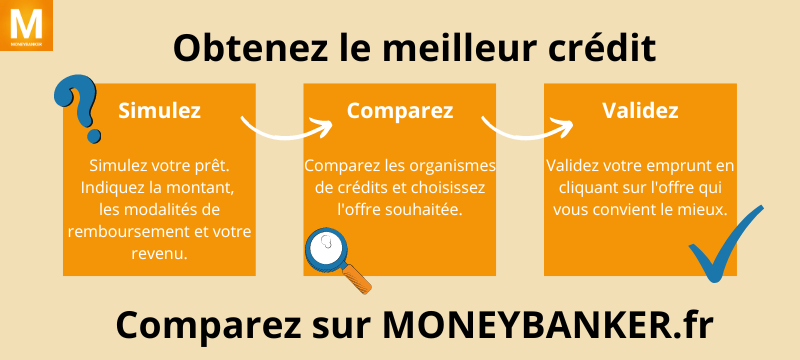

Comment utiliser un comparateur de crédit?

Lorsque vous vous rendez sur un comparateur de crédit consommation, vous devez simuler un crédit pour obtenir des offres.

Avant de faire une simulation, choisissez le type de projet que vous souhaitez financer: réparations d’un véhicule, achat immobilier, financement d’un mariage, paiement de travaux, etc.

Choisissez celui qui vous convient et cliquez sur la page correspondante.

Une fois sur la page, vous pouvez commencer la simulation: entrez le montant que vous souhaitez emprunter (capital)et la durée de remboursement. Le site va calculer votre crédit et vous proposer plusieurs offres, vous n’avez plus qu’à choisir.

Votre âge pourrait aussi influencer votre crédit: si vous êtes plus âgé, la banque prend plus de risque de ne pas être remboursée totalement si quelque chose vous arrive.

Lorsque vous avez choisi une offre, cliquez sur l’organisme qui vous la propose et suivez les instructions.

Une fois votre dossier envoyé, votre situation est étudiée par la banque et vous n’avez plus qu’à attendre sa réponse.

Les différents types de crédits

Il existe plusieurs types de crédits qui diffèrent par leur montant, leur finalité, leurs conditions d’accès, etc.

De 200 à 75 000€, le crédit à la consommation est le plus connu des prêts. Il peut financer tout bien qui n’est ni immobilier ni professionnel.

Avec un montant supérieur à 75 000€, le crédit immobilier permet de construire ou d’acheter une maison ou un appartement.

- Le crédit auto

Ce crédit vous permet d’acheter un véhicule neuf ou d’occasion: auto, moto, caravane, etc. Vous pouvez emprunter entre 3 000 et 15 000€.

- Le prêt travaux

Vous pouvez emprunter jusqu’à 30 000€ pour financer des travaux ou des rénovations. Trouvez votre emprunt sur notre comparateur de crédit travaux.

Avec ce crédit, vous pouvez emprunter jusqu’à 6 000€. Attention, ce type de crédit se renouvelle automatiquement chaque année - sauf contre-indication de votre part.

- Le microcrédit

Réservé aux particuliers en situation précaire, ce type de prêt permet de financer un bien ou un service. Le montant peut s’élever jusqu’à 8 000€.

Le mini prêt est un crédit conso de petit montant, entre 50 et 1 500€.

Ce type de crédit est particulier. Il regroupe vos autres crédits en un seul contrat, ce qui vous permet de diminuer vos mensualités.

Si vous souhaitez simuler un de ces crédits, n’hésitez pas à consulter les différentes pages pour utiliser le comparatif de crédit adéquat.

Vous trouverez le comparateur prêt personnel sur la page des crédits personnels.

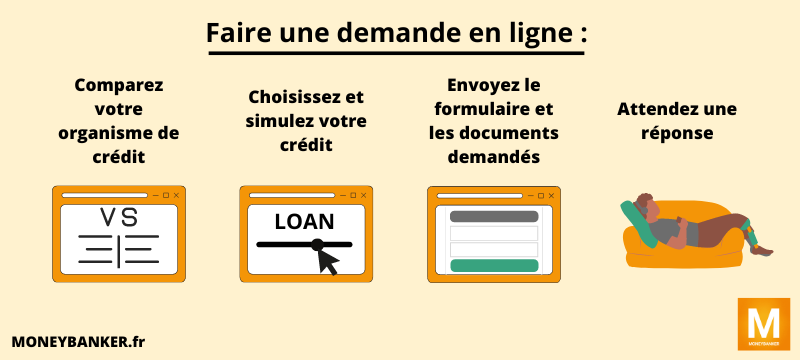

Comment faire une demande de crédit en ligne?

La demande de crédit en ligne est plus rapide: en quelques minutes seulement vous pouvez envoyer votre demande.

- Faites votre simulation de rachat de crédit sur MONEYBANKER.fr

- Comparez les différentes offres proposées

- Choisissez celle qui vous convient le mieux

- Remplissez le formulaire et envoyez-le avec les documents demandés

- Attendez la réponse de la banque

Quelles sont les informations à fournir ?

Les comparatifs crédit conso en ligne sont très simples d’utilisation. Il suffit de compléter un formulaire.

Vous devez d’abord remplir les points suivants:

- Le montant dont vous avez besoin et pourquoi

- La durée de remboursement souhaitée

Ensuite, vous devez donner des informations sur votre situation personnelle:

- Votre âge

- Votre situation familiale et patrimoniale: marié(e), divorcé(e), enfant(s) à charge, etc.

- Votre banque

- Votre profession (fonction et type de contrat): salarié, fonctionnaire, CDD, CDI, intérimaire, etc.

- Vos revenus

- Vos charges

Enfin, le formulaire termine en vous demandant vos coordonnées pour que MONEYBANKER.fr puisse vous envoyer les offres les plus adaptées.

Comment calculer son crédit?

Lorsque vous faites une demande de prêt en ligne, il est parfois difficile d’estimer l’emprunt total.

MONEYBANKER.fr vous propose des calculettes (telles que la calculette de prêt immobilier) pour vous donner une idée du montant final.

Tout d’abord, il est important de connaître les différents éléments qui forment un crédit. Une fois que vous avez tous les composants, il n’y a plus qu’à calculer! Pas d’inquiétude, MONEYBANKER.fr le fait pour vous lors de la simulation.

- Le capital

Le capital correspond à la somme demandée lorsque vous souhaitez souscrire à un crédit. Le capital, ainsi que les intérêts et la durée de remboursement, permettent de connaître le montant des mensualités à rembourser.

Lorsque vous faites une demande de prêt en ligne, il est parfois difficile d’estimer l’emprunt total.

- Les intérêts

Les intérêts sont un pourcentage du capital à payer en plus de ce dernier. Ils sont exprimés par le taux débiteur en %. Les intérêts constituent alors une partie de la rémunération de l’organisme prêteur.

Les intérêts augmentent avec la durée de remboursement. Un remboursement en 12 mois aura des intérêts plus bas qu’un remboursement en 48 mois. Les mensualités seront cependant plus élevées.

- Le TAEG

Le TAEG, ou taux annuel effectif global, regroupe les intérêts et les frais annexes, comme les frais de dossier par exemple. Les frais d’assurance ne sont pas compris dans le TAEG.

Il est exprimé en %. Il faut s’en méfier car ce taux peut être fixe, variable ou révisable. Le montant du TAEG représente ce que l’on appelle le coût du crédit.

- La durée

La durée est le délai au cours duquel vous devez rembourser votre prêt, le délai de remboursement. Il permet de calculer le montant des mensualités et a un impact sur le montant de celles-ci et sur le coût du crédit.

Plus la durée de remboursement sera élevée, plus les mensualités seront d’un faible montant. En contrepartie, les intérêts seront plus importants, ce qui alourdit le coût du crédit.

À l’inverse, plus la durée de remboursement sera courte, plus les mensualités seront importantes. En revanche, les intérêts seront moins élevés et le coût du crédit ne s’en trouvera que plus allégé.

- Les assurances (facultatif)

Lorsque vous faites une demande de prêt, vous pouvez contracter une assurance pour vous protéger, vous et votre portefeuille.

Elle permet à la banque de garantir le remboursement du prêt auto en couvrant les risques liés au décès de l’emprunteur, d’invalidité, d’incapacité de travail, ou de perte d’emploi. Tout dépend de l’assurance à laquelle vous souscrivez.

En cas de problèmes de santé importants, il est possible de bénéficier de la convention AERAS (S'Assurer et Emprunter avec un Risque Aggravé de Santé).

- Les mensualités

Les mensualités d’un prêt auto correspondent à la somme à rembourser tous les mois auprès de l’établissement financier qui vous a accordé votre crédit.

Ces mensualités sont calculées en fonction du capital emprunté, de la durée de remboursement et de la valeur du TAEG, intérêts compris. Si vous contractez une assurance, vous devez ajouter les frais au prix total.

Exemple de crédit:

Pour un prêt auto de 15 000€ en 60 mois, votre TAEG sera de 3,80%. Vos mensualités s’élèvent alors à 274,50€/mois. Au total, vous payerez 16 470€ pour un capital de 15 000€.

Pour un crédit auto du même montant (15 000€) en 12 mois, le TAEG sera de 5,78%. Vos mensualités seront donc de 1288,48 €/mois. Au total, votre crédit vous reviendra à 15 461,52€, donc 461,52 € d’intérêts.

Simulez votre prêt sur notre comparatif crédit auto.

Vous trouverez ci-dessous les questions les plus fréquentes: