Rachat de crédit

Regroupez tous vos crédits et diminuez vos mensualités.

La liste propose un large éventail de prêts que nous recommandons actuellement. Nous coopérons avec les fournisseurs de prêts ci-dessus et recevons une commission lorsqu’un prêt vous est accordé. Aucun frais ne vous sera appliqué; vous payez uniquement les dépenses que vous convenez avec les banques.

- Table des matières

17 paragraphe

- Temps de lecture

27 minutes

- La page est mise à jour

30/06-2025

Pourquoi utiliser MONEYBANKER.fr?

MONEYBANKER.fr est un comparateur de banques et d'organismes de crédit. En simulant votre crédit sur MONEYBANKER.fr, vous pouvez comparer les offres proposées et choisir celle que vous trouvez la plus avantageuse.

Notre plateforme vous donne une vue d’ensemble du marché du crédit français, et ce en quelques minutes seulement. En utilisant MONEYBANKER.fr, vous gagnez donc du temps et de l’argent.

MONEYBANKER.fr c'est

- 100 % transparent et gratuit

- Plus de 300 000 Français satisfaits

- Facile et sécurisé

C’est quoi un rachat de crédits?

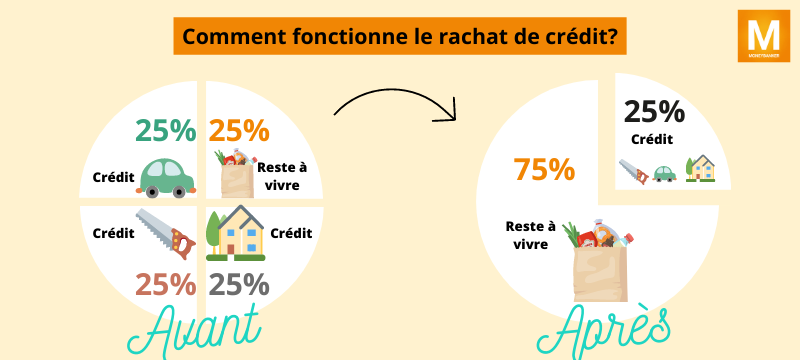

Un rachat de crédit est un type de prêt qui consiste à regrouper plusieurs crédits, et donc à rassembler vos mensualités. Vous n’avez ainsi plus qu’une seule cotisation mensuelle avec un taux d’intérêt unique.

Vos mensualités sont ainsi moins élevées et la gestion de vos finances est simplifiée. Toutefois, les mensualités de prélèvement étant moins importantes, la durée du crédit augmente.

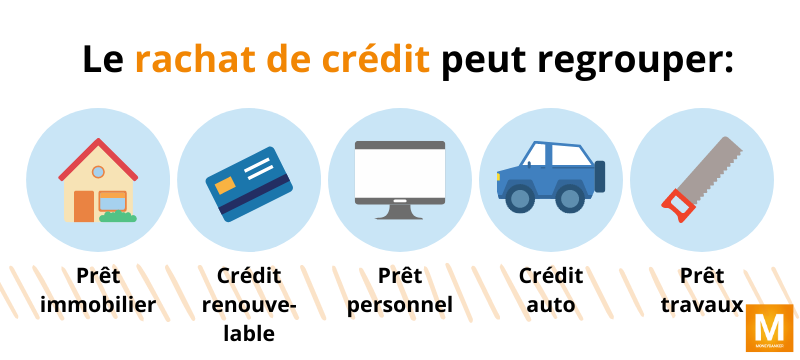

Tous les types de prêts ne sont pas éligibles au rachat de crédits. Les emprunts qui peuvent être regroupés sont:

- les prêts immobiliers avec taux d’intérêt fixe ou variable, avec ou sans hypothèque

- les crédits renouvelables

- les prêts personnels

- les crédits auto

- les crédits travaux

- les découverts bancaires

À quoi sert un rachat de crédit?

Le regroupement de crédits a de nombreux avantages. En rachetant vos crédits, vous:

- diminuez les taux de vos emprunts avec un taux actualisé

- regroupez plusieurs mensualités en une seule

- adaptez votre situation financière à votre budget, et évitez l’endettement

- simplifiez vos démarches financières en contractant un nouveau contrat avec un seul et même organisme

Pourquoi faire un rachat de crédit?

Au fil des années, les prêts peuvent s’accumuler: prêt étudiant, crédit auto, emprunt immobilier, etc. Il est vite arrivé de se retrouver avec plusieurs crédits dont les mensualités vous empêchent de vivre correctement.

Si vous vous retrouvez dans cette situation, le regroupement de crédits est la solution. En rassemblant vos crédits en un seul et même contrat, vous diminuez vos mensualités grâce à un taux d’intérêts unique.

Sachez cependant que la durée de remboursement s’allongera puisque le taux d’intérêt sera moins élevé.

Le rachat de crédits vous permet donc de reprendre une vie confortable avec un reste à vivre suffisant tout en évitant l’endettement.

C’est pour qui le regroupement de crédit?

Le rachat de crédit est accessible à toute personne physique qui présente des difficultés financières à cause de ses crédits.

Un rachat de crédits diminue bel et bien vos mensualités, mais il s’agit tout de même d’un crédit. Vous devez donc payer tous les mois une somme définie pour rembourser ce crédit.

Il est donc obligatoire que vous prouviez votre solvabilité si vous souhaitez contracter un regroupement de crédits. Selon votre situation, les demandes peuvent être légèrement différentes:

- Vous êtes travailleur en CDI

Aucun souci à vous faire. Une situation professionnelle stable signifie souvent des finances stables.

- Vous êtes travailleur CDD

La démarche diffère un peu. Certains organismes n’acceptent pas de faire des (rachats de) crédits à des CDD ou des intérimaires. Cependant, certaines banques n’y sont pas opposées. Vous devez simplement prouver une gestion financière exemplaire.

Avant de vous octroyer un rachat de crédit, l’organisme calcule votre solvabilité uniquement sur vos salaires en CDD (les aides sociales ne sont pas prises en compte). Il est très souvent demandé qu’un de vos proches se porte également garant de votre regroupement de crédit.

Pour en savoir plus sur les aides adaptées aux CDD, rendez-vous sur la page des crédits en CDD et intérimaire.

- Vous êtes au chômage

Votre situation est plus compliquée puisque vous n’êtes pas solvable. Il est très rare que les organismes de crédit acceptent de vous faire un rachat de crédit.

Il existe cependant des aides financières pour vous aider à rembourser. Pour en apprendre davantage, rendez-vous sur notre page des microcrédits.

Attention

Les rachats de crédits ne sont pas accessibles aux personnes qui:

- sont en retard de paiement de la TVA et de l’URSSAF

- ont des dettes professionnelles

- sont inscrits au FCC (fichier central des chèques) et/ou au FICP (fichier des incidents de remboursement des crédits aux particuliers)

Comment ça marche le regroupement de crédit?

Si vous êtes dans une situation où vos mensualités vous empêchent de vivre confortablement, MONEYBANKER.fr vous conseille de considérer un regroupement de crédits.

Pour cela, vous devez contacter un organisme de crédit ou une banque (différent de celui qui vous a octroyé les crédits) et demander un rachat de crédits.

Cette démarche vous permet de faire un seul contrat pour tous vos prêts: vous avez donc un seul paiement mensuel et des taux d’intérêts moins élevés. Le délai de remboursement sera cependant allongé.

Faire un rachat de crédit en ligne

Pour obtenir un rachat de crédit facile et rapide, nous vous conseillons de faire votre demande de regroupement de crédit rapide en ligne.

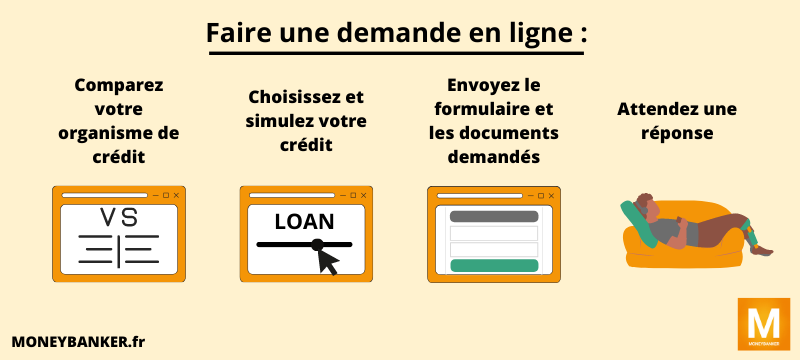

Avec MONEYBANKER.fr, vous pouvez comparer votre simulation de rachat de crédit et obtenir immédiatement des offres. Cliquez sur celle qui vous convient le mieux et suivez les différentes étapes. Il suffit de quelques clics pour:

- remplir le formulaire

- envoyez le formulaire et les documents demandés

- attendre une réponse définitive

Comment obtenir un rachat de crédit rapide en ligne?

Si vous souhaitez obtenir rapidement votre regroupement de crédit, faites la demande en ligne. C’est plus rapide, plus simple et vous pouvez le faire depuis chez vous!

- Faites votre simulation de rachat de crédit sur MONEYBANKER.fr

- Comparez les différentes offres proposées

- Choisissez celle qui vous convient le mieux

- Remplissez le formulaire et envoyez-le avec les documents demandés

- Attendez la réponse de la banque

Vous pouvez effectuer plusieurs demandes en même temps: les demandes sur MONEYBANKER.fr sont sans engagement.

De plus, vous avez 14 jours pour vous rétracter une fois le contrat signé.

Quels documents justificatifs faut-il fournir?

Lorsque vous faites une demande de rachat de crédit en ligne (ou non), l’organisme prêteur vous demande de fournir plusieurs documents qui lui permettent de vérifier votre situation.

Ainsi, vous devez présenter:

- Votre carte d’identité, passeport ou titre de séjour en cours de validité

- Le RIB du compte bancaire sur lequel le prêt sera prélevé

- Les trois derniers mois de relevés de TOUS les comptes bancaires (Professionnel, personnel, SCI)

- Les trois derniers mois de relevés d’épargne.

- Un justificatif de domicile de moins de trois mois (Facture d’électricité, d’eau ou de téléphone)

Selon votre situation familiale, vous devez fournir:

- Votre livret de famille

- Votre contrat de mariage ou jugement de divorce

- Votre quittance de loyer et/ou contrat de location (pour les locataires)

- La dernière taxe d’habitation

- La dernière taxe foncière de tous les biens immobiliers (pour les propriétaires)

D’autres documents vous seront demandés en fonction de votre situation personnelle, comme des bilans fiscaux si vous êtes un professionnel ou un justificatif de la CAF si vous avez des enfants à charge.

Un dossier bien rempli sera traité rapidement par l’organisme prêteur. Votre dossier doit refléter votre situation, si vous falsifiez les informations, la banque le découvrira.

Comment faire un rachat de crédit sans justificatif?

Le terme “sans justificatif” signifie généralement “sans obligation de définir une finalité” lors de votre demande de prêt. L’objectif d’un rachat de crédit étant toujours de réduire vos frais mensuels, on pourrait presque dire que le rachat de crédit est sans justificatif.

Un rachat de crédit ne peut cependant pas être octroyé si vous ne fournissez aucun document justificatif à l’organisme de crédit. En effet, lorsque des documents vous sont demandés, c’est pour pouvoir étudier votre situation et décider si vous êtes apte à rembourser ou pas. Dans ce cas-là, le rachat de crédit n’est pas sans justificatif.

Quels sont les organismes de rachat de crédit qui acceptent facilement?

Si vous cherchez un établissement de rachat de crédit qui accepte facilement, les organismes de crédit suivants sont les plus connus:

- FLOA Bank

- CETELEM

- COFIDIS

Ce sont des banques qui acceptent les regroupements de crédits plutôt facilement. Vous devez évidemment remplir les conditions, mais la démarche ne devrait pas s’éterniser.

Pour ce qui est de trouver la meilleure offre, faites une simulation de regroupement de crédit sur MONEYBANKER.fr et comparez les différentes offres.

Peut-on faire un rachat de crédit quand on est FICP?

Comme pour la plupart des crédits, le rachat de crédit est rarement octroyé aux personnes fichées en Banque de France (FICP ou FCC).

Si vous souhaitez tout de même faire une demande de rachat de crédits, il existe des organismes qui peuvent vous aider tels que la CAF ou l’ADIE. Vous pouvez en apprendre davantage sur la page des microcrédits sociaux.

Vous pouvez également faire appel à un courtier spécialisé dans ce type de crédit, sachez seulement que c’est une démarche coûteuse.

Les avantages du rachat de crédit

- Une seule mensualité

En regroupant vos crédits sous un seul contrat, vous n’avez plus qu’une seule mensualité par mois, ce qui simplifie les paiements.

- Une vie plus confortable

Un rachat de crédit vous permet de diminuer vos mensualités. Vous pouvez donc dépenser plus d’argent au quotidien: les courses, les factures, les frais journaliers, etc.

Cela signifie aussi que vous pouvez épargner plus et financer d’autres projets: un nouveau frigo, une voiture, des travaux, etc.

- Moins de frais

En faisant un rachat de crédit, vous obtenez un nouveau taux d’intérêts compris entre 5 et 8,5%. Vos mensualités seront donc plus faibles. Cela signifie cependant que le remboursement prendra plus de temps.

En ayant un seul crédit, vous n’avez plus besoin que d’une seule assurance. Vous limitez ainsi les frais d’assurance mensuels.

En diminuant les mensualités, vous diminuez aussi votre taux d’endettement. Vous avez moins de chance de tomber dans une dette si vous devez payer moins par mois.

Le rachat de crédit en bref

Un rachat de crédit, aussi appelé regroupement de crédit, est un type de crédit qui permet de regrouper vos différents prêts sous un seul contrat.

Il permet d’éviter le surendettement, c’est pourquoi certains appellent ce crédit une restructuration de dettes.

En rachetant vos crédits, vous allégez vos dépenses:

- Vos mensualités sont plus basses

- Votre reste à vivre est plus élevé

- Vous évitez l’endettement

- Vous diminuez vos frais d’assurance et les taux d’intérêts

FAQ

Vous trouverez ci-dessous les questions le plus fréquemment posées: