Crédit auto

Ne renoncez pas au bateau de vos rêves, faites une demande de prêt auto!

✔️Tous véhicules ✔️Flexible ✔️Demande en ligne

La liste propose un large éventail de prêts que nous recommandons actuellement. Nous coopérons avec les fournisseurs de prêts ci-dessus et recevons une commission lorsqu’un prêt vous est accordé. Aucun frais ne vous sera appliqué; vous payez uniquement les dépenses que vous convenez avec les banques.

- Table des matières

18 paragraphe

- Temps de lecture

21 minutes

- La page est mise à jour

19/04-2024

Qu’est-ce qu’un prêt auto?

Un crédit auto est un crédit à la consommation affecté. Il ne sert qu’à financer l’achat d’un véhicule neuf ou d’occasion.

Aussi appelé crédit voiture, il peut être utilisé pour financer une voiture, une moto, ou tout autre véhicule.

Les modalités de remboursement diffèrent selon l’organisme prêteur. Légalement, vous pouvez emprunter jusqu’à 75 000€, mais la plupart des crédits voiture se trouvent entre 3 000 et 15 000€.

Il n’y a pas de délai légal, mais les durées de remboursement sont généralement comprises entre 12 mois et 7 ans.

Pourquoi nous faire confiance?

Comme beaucoup de comparateurs de crédits en ligne, MONEYBANKER.fr met en parallèle différents organismes de crédit pour vous donner une vue d’ensemble du marché français.

Toutefois, MONEYBANKER.fr se différencie de ses concurrents par sa transparence et son objectivité. Son comparateur est mis à jour régulièrement et met en tête du classement l'organisme favoris des utilisateurs, et ce, peu importe les relations que MONEYBANKER.fr entretient avec ses partenaires.

Il est à noter que MONEYBANKER.fr ne vous demande aucune information personnelle à l'exception de votre nom, e-mail et numéro de téléphone.

MONEYBANKER c'est:

- Plus de 300 000 Français aidés en moins d'un an

- Un comparateur sûr et rapide

- Des services 100% gratuits et transparents

Si vous avez des questions, nous vous proposons d'en lire davantage sur MONEYBANKER.fr en visitant la page “Qui sommes-nous?”. Vous pouvez également nous écrire à l'adresse e-mail [email protected].

Le crédit auto affecté ou non?

Le crédit auto, aussi appelé prêt voiture, est une solution de paiement permettant de financer l’achat d’un véhicule, qu’il soit neuf ou d’occasion. Il fait partie de la catégorie des crédits consommation.

- Le crédit auto affecté

Le prêt auto est un crédit consommation affecté, il est donc exclusivement réservé au financement d’un véhicule. Pour un prêt affecté, l’organisme prêteur accorde à l'emprunteur une somme d'argent spécifiquement destinée à financer l’achat d’un bien en particulier.

Cela signifie que pour être juridiquement valide, le crédit ne doit servir qu’à financer spécifiquement et exclusivement le bien pour lequel il a été conclu. Vous devrez donc prouver à l’aide d’une facture ou d’un devis que vous avez bien acheté le véhicule en question.

Le prêt auto et la vente du véhicule sont étroitement liés, si l’un est annulé, l’autre l’est aussi.

Si le véhicule n’est pas livré ou que la vente est annulée, le prêt auto le sera aussi. Si votre demande de crédit voiture n’est pas acceptée, la vente est annulée.

Le remboursement ne commence qu’une fois le véhicule livré et pas avant.

Bien que le prêt auto serve en particulier à financer l’achat d’une voiture, la notion de véhicule n’est pas restreinte à celle d’automobile. En effet, avec un crédit auto il est possible de financer l’achat d’une moto, d’un scooter, d’un bateau, d’une caravane, d’un camping-car etc.

- Le prêt personnel auto

Si vous optez pour un prêt personnel auto, cela signifie qu’il n’est pas affecté à un véhicule spécifique. Il reste cependant réservé à l’achat d’un véhicule.

La banque vous prête une somme d'argent limitée et vous pouvez la dépenser comme vous le souhaitez pour votre voiture, moto, camping-car, etc. Vous êtes donc libre d’utiliser votre prêt personnel automobile comme vous l’entendez.

Tout comme le crédit auto affecté, le montant maximal est de 75 000€ et la durée minimum légale de 3 mois.

Remarque

Selon la loi Lagarde, vous avez une période de 14 jours calendaires après la signature de l’offre de prêt pour vous rétracter. Cette période s’appelle le délai de rétractation. Pour en bénéficier, il suffit de vous adresser à l’organisme qui vous a accordé l’emprunt.

Qui peut faire une demande de prêt voiture?

Le crédit auto n’est pas réservé à un certain groupe, vous devez cependant remplir les conditions suivantes pour faire une demande de prêt auto.

Vous devez:

- être majeur

- résider en France

- ne pas être fiché FICP

- être en capacité de rembourser (le taux d’endettement doit être inférieur à 30%)

Attention

Un crédit engage l’emprunteur et doit être remboursé. Il apparaît alors essentiel que l’emprunteur puisse rembourser ses mensualités, compte tenu de sa capacité de remboursement et de son taux d’endettement.

Peut-on faire une demande de crédit auto en étant en CDD?

Comme pour la plupart des crédits, les organismes prêteurs veulent savoir si vous êtes capable de rembourser votre crédit ou non. Si votre situation financière et personnelle est bonne, la banque n’aura aucun problème à vous octroyer l’emprunt.

Les banques préfèrent les travailleurs en CDI, qui ont un revenu régulier et une situation stable. Cependant, si vous êtes en CDD, vous pouvez tout de même faire une demande en prouvant votre future solvabilité.

Vous pouvez fournir cette de deux façons:

- Vous pouvez présenter vos relevés de compte pour montrer que vous êtes déjà stable financièrement, et que vous avez une réserve d’argent qui vous permettra de rembourser tout, ou au moins une grande partie, du crédit.

- Vous pouvez fournir une promesse d’embauche de la part de votre employeur si celui-ci est prêt à vous engager après votre période d’essai.

Vous pouvez aussi vous tourner vers les crédits en CDD ou intérim.

Quels documents doit-on présenter pour un crédit voiture?

Encore une fois, les papiers justificatifs à fournir sont les mêmes que pour la plupart des emprunts. Certains établissements financiers demandent plus, ou moins, de documents que d’autres, mais les justificatifs le plus souvent demandés sont:

- Une pièce d’identité (pièce d’identité, passeport, permis de conduire, etc.)

- Un justificatif de domicile (dernier avis d’imposition, factures, quittance de loyer, etc.)

- Un justificatif de revenus (contrat de travail, fiches de paie,relevés de compte, etc.).

- Un RIB

- Un bon de commande pour le véhicule

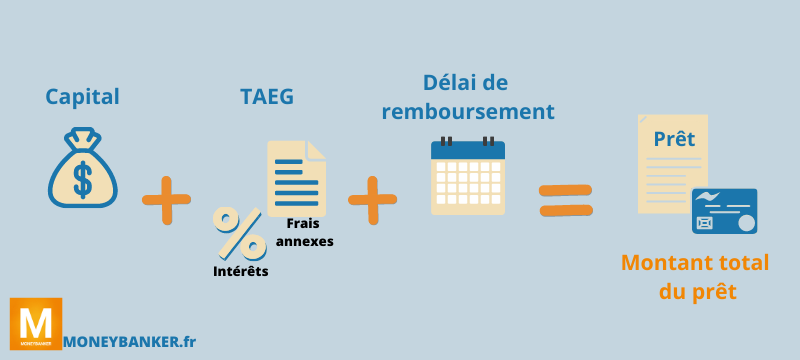

Comment calculer son prêt auto?

Le prêt voiture est constitué des mêmes éléments que le crédit consommation, et par conséquent se calcule de la même manière. Chaque composant a une conséquence sur le prix total de votre crédit.

- Le capital

Le capital correspond à la somme demandée lorsque vous souhaitez souscrire à un crédit. Le capital, ainsi que les intérêts et la durée de remboursement, permettent de connaître le montant des mensualités à rembourser.

- Les intérêts

Les intérêts sont un pourcentage du capital à payer en plus de ce dernier. Ils sont exprimés par le taux débiteur en %. Les intérêts constituent alors une partie de la rémunération de l’organisme prêteur.

Les intérêts augmentent avec la durée de remboursement. Un remboursement en 12 mois aura des intérêts plus bas qu’un remboursement en 48 mois. Les mensualités seront cependant plus élevées.

- Le TAEG

Le TAEG, ou taux annuel effectif global, regroupe les intérêts et les frais annexes, comme les frais de dossier par exemple. Les frais d’assurance ne sont pas compris dans le TAEG.

Il est exprimé en %. Il faut s’en méfier car ce taux peut être fixe, variable ou révisable. Le montant du TAEG représente ce que l’on appelle le coût du crédit.

- La durée

La durée est le délai au cours duquel vous devez rembourser votre prêt, le délai de remboursement. Il permet de calculer le montant des mensualités et a un impact sur le montant de celles-ci et sur le coût du crédit.

Plus la durée de remboursement sera élevée, plus les mensualités seront d’un faible montant. En contrepartie, les intérêts seront plus importants, ce qui alourdit le coût du crédit.

À l’inverse, plus la durée de remboursement sera courte, plus les mensualités seront importantes. En revanche, les intérêts seront moins élevés et le coût du crédit ne s’en trouvera que plus allégé.

- Les assurances (facultatif)

Lorsque vous faites une demande de prêt, vous pouvez contracter une assurance pour vous protéger, vous et votre portefeuille.

Elle permet à la banque de garantir le remboursement du prêt auto en couvrant les risques liés au décès de l’emprunteur, d’invalidité, d’incapacité de travail, ou de perte d’emploi. Tout dépend de l’assurance à laquelle vous souscrivez.

En cas de problèmes de santé importants, il est possible de bénéficier de la convention AERAS (S'Assurer et Emprunter avec un Risque Aggravé de Santé).

- Les mensualités

Les mensualités d’un prêt auto correspondent à la somme à rembourser tous les mois auprès de l’établissement financier qui vous a accordé votre crédit.

Ces mensualités sont calculées en fonction du capital emprunté, de la durée de remboursement et selon la valeur du TAEG, comprenant les intérêts. Si vous contractez une assurance, vous devez ajouter les frais au prix total.

Ainsi, une mensualité est généralement décomposée en trois éléments: la part relative au montant du capital remboursé, celle correspondant à la part des intérêts payés au prêteur et celle relative à la part de l’assurance.

Remarque

Si vous décidez de ne pas opter pour une assurance, il se peut que les banques ou établissements de crédit refusent de vous prêter la somme que vous demandez. Il apparaît alors plus sage de prendre une assurance.

Comment obtenir le meilleur taux pour un crédit auto ?

Il est parfois difficile de s’y retrouver avec toutes ces offres et les dizaines de banques. Grâce à MONEYBANKER.fr, non seulement toutes ces offres sont regroupées sur une seule et même plateforme mais vous pouvez aussi les comparer entre elles.

Vous pouvez ainsi simuler votre crédit et comparer les offres pour choisir celle qui vous convient le mieux.

Vérifiez bien que le taux de chaque crédit soit le taux annuel effectif global (TAEG) car c’est celui qui représentera le montant total que vous aurez à rembourser.

Lorsque vous avez choisi l’offre de crédit, avant la signature du contrat, n’hésitez pas à négocier le taux d’intérêt, notamment au niveau des frais de dossier.

Les étapes d’une demande de prêt auto:

- Choisir le véhicule

Il vous faut d’abord déterminer le type de voiture que vous souhaitez acquérir: marque, modèle, équipements…

Conseil

Si vous hésitez entre plusieurs voitures de prix différents, vous pouvez emprunter une certaine somme avec un prêt personnel auto, puis acheter la voiture dont vous avez réellement besoin.

Ainsi, soit vous avez utilisé la totalité de votre emprunt pour acheter votre voiture, soit vous avez finalement choisi une voiture moins chère que prévu et vous pouvez disposer du reste du prêt comme vous le souhaitez: financement d’un autre bien, remboursement de la somme, etc.

- Estimer le montant

Vous devez ensuite estimer le montant que vous devrez emprunter à l’aide de votre prêt auto. Pour se faire, vous pouvez vous rendre chez un concessionnaire ou sur son site internet pour vous rendre compte des prix.

- Simuler votre crédit

En simulant votre emprunt et en comparant les offres, vous êtes certain de trouver le crédit qui vous est le plus avantageux.

- Faire votre demande

Une fois les étapes précédentes finies, vous pouvez faire votre demande de crédit.

Comment faire une demande de crédit auto?

Il existe différentes manières de trouver un crédit voiture. Vous pouvez faire une demande auprès d’une banque, d’un organisme de crédit ou encore directement chez le concessionnaire de la voiture que vous souhaitez.

Vous pouvez aussi faire votre demande en ligne. C’est facile, plus rapide et sans engagement.

- Simulez et comparez sur MONEYBANKER.fr.

Une fois que vous avez trouvé le meilleur crédit auto, vous pouvez effectuer votre demande en ligne sur le site de l’organisme choisi. Pour cela, identifiez tout d’abord votre projet (prêt auto) et indiquez la somme que vous souhaitez emprunter. Vous devrez préciser si vous souhaitez financer un véhicule neuf ou d’occasion.

Il est conseillé d’effectuer plusieurs simulations de crédit avant de prendre sa décision. En effet, en faisant varier la durée du prêt, il vous sera possible d’avoir une influence sur le TAEG.

Vous obtiendrez un meilleur crédit auto si vous diminuez la durée du contrat tandis que si la durée est plus longue, le taux annuel effectif global sera plus élevé. Cependant, la durée a aussi une influence sur les mensualités.

- Remplissez le formulaire

Pour poursuivre votre demande en ligne, vous devrez renseigner vos informations personnelles concernant votre situation afin de pouvoir obtenir une réponse de principe immédiate.

- Signez et envoyez les documents justificatifs

Si la réponse est positive, vous recevrez une offre de prêt qu’il vous suffira de signer et de renvoyer à l’organisme financier en y joignant les documents justificatifs demandés.

C’est seulement à ce moment-là que l’organisme prêteur prendra sa décision. Il étudiera votre situation et décidera si vous êtes capable de rembourser votre emprunt.

Pourquoi simuler son crédit en ligne?

La simulation (de crédit auto) en ligne vous permet d’évaluer le coût et les mensualités de votre prêt avant de vous engager. C’est une étape indispensable, surtout aux vues du marché actuel et de toutes ses offres.

Grâce aux simulations, vous pouvez savoir quel montant vous paierez chaque mois. Il est impératif de connaître les mensualités pour savoir si vous êtes capable de les payer. Cela vous évite de recevoir un refus de la part de la banque.

Exemple de simulations :

| Montant de l'emprunt | Durée du remboursement | Taux d'intérêt | Montant des mensualités |

| 15 000€ | 60 mois | 3,80% | 274,50€/mois |

| 15 000€ | 24 mois | 2,70% | 643,53€/mois |

| 8 000€ | 60 mois | 3,80% | 146,4€/mois |

| 8 000€ | 12 mois | 1,00% | 670,28€/mois |

Les intérêts peuvent varier si l’achat concerne une voiture neuve ou une voiture d’occasion.

Le crédit voiture à prêt zéro

Puisqu’il est interdit aux établissements de crédit de proposer des offres de prêt à taux zéro (PTZ) voiture, ce sont directement les concessionnaires qui proposent de souscrire le prêt directement auprès d’eux lors de l’achat d’un véhicule. Ils prennent alors en charge les intérêts correspondant à la rémunération du prêteur.

Le PTZ voiture est fortement réglementé :

- Le PTZ voiture n’est réservé qu’à l’achat de voitures neuves, et plus particulièrement aux modèles les plus récents.

- La période de remboursement d’un PTZ voiture est très courte, limitée à deux années, contrairement à cinq années pour un crédit auto classique.

- Le client doit disposer d’au moins 20% du prix du véhicule. En effet, sans un tel apport personnel, le concessionnaire doit en principe refuser de souscrire le PTZ voiture.

Par conséquent, le PTZ voiture est limité à des cas extrêmement particuliers, du fait de l’interdiction de vente à perte. Attention donc aux publicités attractives !

FAQ

Vous trouverez ci-dessous les questions le plus fréquemment demandées: